貸金業の登録を受けている正規の消費者金融を利用する際には、ローンの審査を避けることはできません。金融機関は「信用情報機関」に調査内容を問い合わせることになります。これは、貸金業法という法律で定められているので、必ず行われます。

今回は、消費者金融のローンを申し込んだ際の審査には、信用情報機関のどんな情報が確認されるのか、また、普段からどのような事に気を付けなければならないのかを、詳しく見ていきたいと思います。

この記事はこんな人にオススメ

- 消費者金融に申し込む際のローン審査が不安な人

- 信用情報機関の情報を良くするには、どのような点に気を付ければよいか気になる人

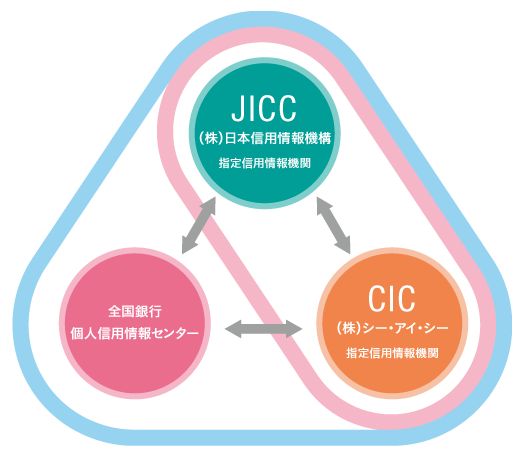

信用情報機関

正規の金融機関は、すべて「信用情報機関」に加盟しています。消費者金融や銀行が信用調査に利用する信用情報機関は、次の3つです。

|

全国銀行個人信用情報センター |

|

| 電話 | 03-3214-5020 |

| ホームページ | https://www.zenginkyo.or.jp/pcic/ |

| 機関情報 | 主に金融機関とその関係会社を会員とする個人信用情報機関 |

|

(株)日本信用情報機構(JICC) |

|

| 電話 | 0570-055-955 |

| ホームページ | https://www.jicc.co.jp |

| 機関情報 | 主に貸金業、クレジット事業、リース事業、保証事業、金融機関事業等の与信事業を営む企業を会員とする個人信用情報機関 |

| 加盟消費者金融 | アコム、プロミス(SMBCコンシューマーファイナンス)、アイフル、レイクアルサ(新生フィナンシャル)SMBCモビット、フクホー、エイワ |

| 加盟クレジットカード会社 | 三井住友カード、エポスカード、クレディセゾン、ユーシーカード、ライフカード、楽天カード、マルイ、三菱UFJニコス、日専連ファイナンス |

| 加盟信販会社 | オリエントコーポレーション、ジャックス |

|

(株)シー・アイ・シー(CIC) |

|

| 電話 | 0120-810-414 |

| ホームページ | https://www.cic.co.jp |

| 機関情報 | 主に割賦販売等のクレジット事業を営む企業を会員とする個人信用情報機関 |

| 消費者金融 | アコム、プロミス(SMBCコンシューマーファイナンス)、アイフル、レイクアルサ(新生フィナンシャル)SMBCモビット、 |

| クレジットカード会社 | 三井住友カード、エポスカード、クレディセゾン、ユーシーカード、ライフカード、楽天カード、三菱UFJニコス |

| 信販会社 | オリエントコーポレーション、ジャックス、日専連ファイナンス、ライフカード |

| ディーラー系信販会社 | トヨタファイナンス、ダイハツ信販、日産フィナンシャルサービス、ホンダファイナンス、スバルファイナンス、 |

| 携帯電話会社 | KDDIフィナンシャルサービス、NTTドコモ、 |

JICCとCICは内閣総理大臣から指定を受けた信用情報機関です。貸金業者はローン契約が終わったあとも、ローン契約の内容や返済状況などについて信用情報機関に情報を登録することが義務付けられています。

信用情報機関間での情報交流

信用情報機関に加盟する会員会社は、相互交流ネットワークを通じて他の信用情報機関に登録されている特定の信用情報を利用することができます。これにより消費者の信用力に応じた適正な信用供与が可能となり、過剰貸付を未然に防止する役割を果たしています。このような情報機関同士で情報を共有することにより、利用者がどの金融機関を利用しても同一の情報に基づいて審査が行われることになります。後は、その情報を基にして金融機関独自の判断が行われることになります。

信用情報機関に登録される内容

以下はJICCに登録されるおもな情報の一覧です。他の2社についても同様の情報が登録されます。

本人を特定するための情報

| 内容 | 登録期間 |

| 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等 | 契約内容に関する情報等が登録されている期間 |

契約内容に関する情報

| 内容 | 登録期間 | ||

| 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等 | 契約日2019/9/30以前

契約継続中及び完済日から5年を超えない期間 |

契約日2019/10/1以降

契約継続中及び契約終了後5年以内(※) |

|

返済状況に関する情報

| 内容 | 登録期間 | |

| 入金日、入金予定日、残高金額、完済日、延滞等 | 契約日2019/9/30以前

契約継続中及び完済日から5年を超えない期間 |

契約日2019/10/1以降

契約継続中及び契約終了後5年以内(※) |

取引事実に関する情報

| 内容 | 登録期間 | |

| 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 契約日2019/9/30以前

当該事実の発生日から5年を超えない期間 |

契約日2019/10/1以降

契約継続中及び契約終了後5年以内 |

申込みに関する情報

| 内容 | 登録期間 |

| 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 | 照会日から6ヵ月以内 |

※包括契約について次のどちらかに該当するときは、契約終了後5年を経過したものと看做します。

① 残高「0円」となる入金後、解約することなく残高「0円」のまま5年を経過した場合 (延滞解消または取引事実に関する情報が付帯している場合を除きます。)

② 契約後、一度も残高が発生することなく5年を経過した場合

信用情報機関のブラックリストとは?

返済金の踏み倒しや延滞を行うと「ブラックリストに掲載される」などと言われることがあります。「ブラックリスト」は、いったいどこにあるのでしょうか。実際には、ブラックリストというリストは存在しません。ブラックリストとは、信用情報機関に過去のネガティブな情報が登録されていることを指します。

個人の信用情報の登録期間は最長で5年

信用情報機関に過去のネガティブな履歴が残っていると、どの消費者金融にローンを申し込んでも審査を通過するのは難しいでしょう。ただ、信用情報機関の情報は一定期間が経過すると消えます。なので、情報が消えたあとはローン審査にとおることも可能です。

信用情報機関の登録内容は自分で確認可能です!

過去に支払金の延滞や債務整理をして、信用情報機関の内容に不安のある方は、一度、ローンを申し込む前に、自分の情報を確認することをおすすめします。このように信用情報機関にある自分の情報を開示してもらうことを「本人開示」と云います。各信用情報機関には本人開示制度があるので、手数料を支払えば自分の情報が確認できます。現在はインターネットでも開示請求が可能です。

| 全銀協 | JICC | CIC | |

| ネット | 1,000円 | 1,000円 | 1,000円 |

| 窓口 | 500円 | 500円 | × |

| 郵送 | 1,000円 | 1,000円 | 1,000円 |

手続きの流れ

情報開示の方法は「インターネット」「窓口」「郵送」の三つの方法がありますが、今回はCICでのスマートフォンによる開示請求の流れについてご紹介します。スマートフォンからの開示請求は、とても便利です。

CICスマートフォンによる開示請求の流れ

サービス時間と利用手数料

- サービス時間 8:00~21:45 (年末年始もご利用いただけます)

- 利用手数料 1,000円 ※初回開示から96時間以内に再開示を行った場合、手数料は無料です。

- お支払方法 クレジットカード決済(1回払い)

信用情報を傷つけないためにローンの延滞以外にも注意すべき点

信用情報機関に登録されるのは、ローンやクレジットカードに関する情報がメインとなりますが、意外なところで信用情報に傷をつけてしまうケースもあるので気を付けましょう。

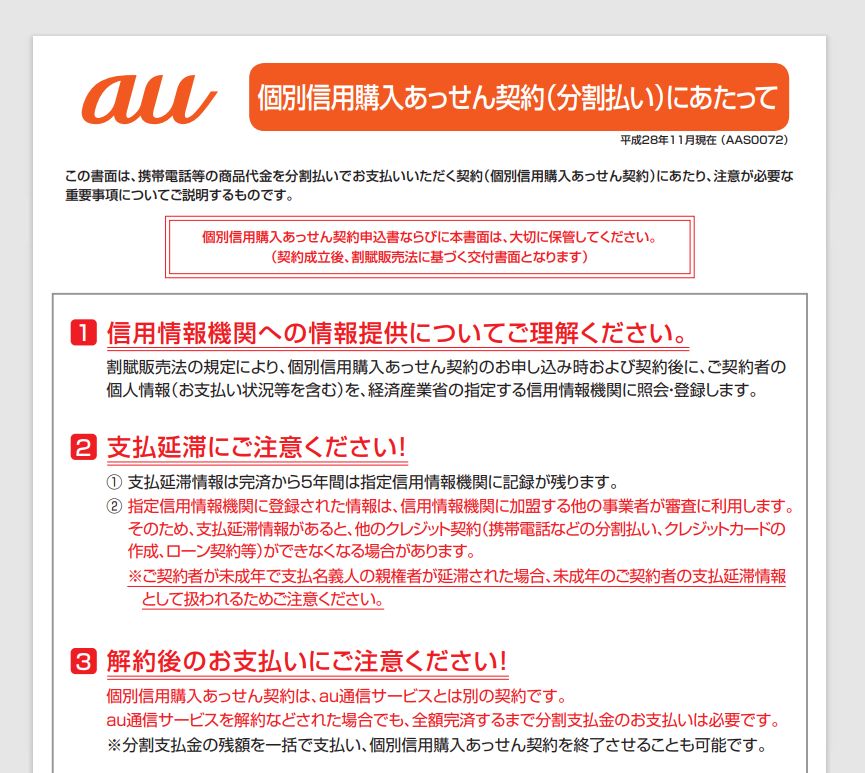

スマホの分割支払い

先ずは「スマホ本体の代金の支払い」です実はスマホ本体の分割支払いはローンと同じ扱いとなります。なので、携帯の電話料金を滞納した際に、通話料と一緒に、スマホ本体の代金も延滞したことになり「ローン延滞」として記録が残ります。なので、スマホの料金滞納でカードローンの審査に落ちた…というケースもあります。

<参考:au 個別信用購入あっせん契約(分割払い)にあたって 一部抜粋>

家賃滞納は信用情報に影響を与える?

賃貸物件を借りている場合、家賃を滞納しても信用情報機関にその事実が登録されることはありません。

しかし、家賃をクレジットカード支払いにしている場合は、カードの延滞情報として信用情報機関に登録されてしまうので注意しましょう。

信用情報機関の登録期間が過ぎても残る社内情報

一定期間が経過して信用情報機関から過去のネガティブ情報が消えても、その金融会社の社内にはずっとネガティブな情報が残ります。このような社内情報が残っている金融業者のローンには、審査通過は難しいと考えた方がいいでしょう。

まとめ

今回は、信用情報機関の情報に関する内容を解説いたしました。信用情報は少しでも良いに越したことはありません。やむを得ない事情でネガティブな情報が残っている場合は、期間を開け情報が削除されるまで融資の利用を見合わせた方が良いかもしれません。信用情報機関の情報に傷さえなければ、自分の返済能力を証明してくれる頼もしい機関であるとも言えます。

この記事の内容を参考にして、便利な金融サービスを上手に利用しましょう。

おススメのキャッシングサービス

ユニーファイナンスの無担保ローン ユニーファイナンスの無担保ローン |

|---|

| ユニーファイナンスは、昭和46年創業の無担保ローンを提供する金融会社です。WEBからの簡単申込、コンビニ契約で来店不要、最短即日融資OK!無理のない返済プランをご提案します!プロミスATMと提携していますので、ご利用・ご返済も全国対応可能!柔軟な審査により過去に債務整理をした方、他社で融資を受けられない方でも成約実績あり!!安定した収入がある方でしたらどなたでも簡単にお申込みいただけます。 ユニーファイナンス無担保ローンのお申し込みはこちら |

| QUICK39のキャッシングローン紹介 |

| クイック39は、消費者金融からの借り入れが多数あってどこからも借りれないと思っている方や金利が高くてもっと安いところへ借り換えしたい方・・・このような悩みを抱えたお客様にたいして安心して安全でより安く借り入れが出来るようにサポートさせていただいております。 ※完全無料ですのでお客様から紹介料・手数料等の料金は一切いただいておりません。QUICK39キャッシングローン紹介のお申し込みはこちら |

| エース株式会社 |

| エースの“フリーローン”は「目的を定めない個人向け融資商品」となっています。使いみち原則自由!他社にはない独自の審査基準にて、全国のお客様にサービスを展開しております。エース株式会社では借入の都度「利用者との対話を大切にすること」「人と人との繋がりを大切にすること」をモットーに、現在のお客様の状況を把握した上でお客様の立場に立ったご融資を実施しています。 信頼と安心のエース株式会社 |

| 有限会社プラン |

| 全国どこからでも24時間ネットでお申し込みからご契約まで可能です。キャッシュサービス『プラン』では1万円から最高50万円までご融資可能!来店不要!・最短即日融資可能・担保・保証人不要!月々2,000円からのご返済も可能。ATMも完備しています。急ぎの出費をお控えの方。 消費者金融のプランのお申し込みはこちら |